南向流動性為H股+帶來結構性利多

亞洲地區(不包括日本)首席投資總監 蕭光一

聯席投資總監 阮偉國

中國內地投資人正將大量資金投入不同的香港上市內地股票,即H股+1。目前,MSCI中國指數完全由香港上市的內地股票(即H股+)和離岸美國存託憑證(ADR)* 組成。年初至今,已有280億美元流入香港股市2。

我們認為,中國內地投資人將對香港股市進行結構性配置,這主要受惠於股票互聯互通機制中的港股通。本文將介紹內地投資人通過港股通進行投資的優勢及我們認為這個趨勢將長期持續的原因。

H股+可從四個面向為中國內地投資人帶來好處

自股票互聯互通機制啟動以來,H股+受到中國內地投資人熱烈追捧,有以下幾個原因:

1.獨特的投資機會:不斷擴大的投資範圍使得中國內地投資人可投資於香港股市獨有的機會及領先企業。各個行業均有龍頭企業以H股+形式在香港證券交易所上市,但沒有以A股形式在上海和深圳證券交易所上市,例如電信巨頭中國移動及中國國有石油公司中國海洋石油總公司。從透過港股通對這些公司的高度淨買入量中可以看出,中國投資人尋求投資香港市場中,股息收益和報酬相對具吸引力且保持穩定的公司。

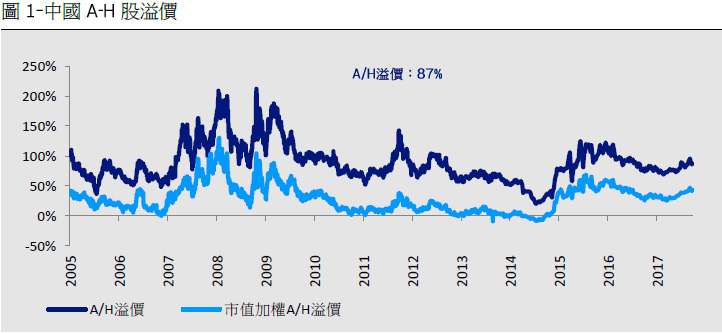

2.評價差異:許多兩地上市中國公司的H股評價與A股相比存在折讓。投資人可通過港股通對此評價差異加以利用。南向資金流增加已縮小折讓幅度(從2015年底折讓約60%降至2017年9月28日的44%)3,但我們認為市場上仍具備大量機會,尤其是非超高市值的股票。從下面的A-H股溢價中可以看出,H股評價仍較A股大幅折讓。

3.缺少離岸投資機會:股票互聯互通為內地投資人提供了最靈活的離岸投資管道。在該機制啟動之前,中國投資人主要利用合格境內機構投資者(QDII)配額投資於H股+。由於許多機構投資者的QDII配額因資本管制等原因而沒有得到擴大,股票互聯互通機制成為了中國內地投資人投資於中國境內A股市場以外市場的重要管道。

4.便捷配置:投資人可借助滬港股票互聯互通及深港股票互聯互通機制輕鬆跨境購買這些市場的股票。尤其是港股通,它吸引了大量內地機構和個人投資者,使得他們可以直接對H股+進行結構性配置,而毋需如先前的QDII機制一樣需要提前批准。

更重要的是,我們相信,單單A股或H股無法代表整體中國經濟。雖然中國內地投資人通常將大多數資金投資於境內A股,但我們相信,H股+投資將讓中國內地投資人獲得更全面的機會,從而可投資於不同種類的中國股票。

從資產配置角度來看,投資者可能需要重新考慮中國股票的戰略配置。A股公司的總市值僅占中國2016年名義國內生產毛額的73%4,而H股+包括約1,105家公司,市值為4.0萬億美元5。我們相信,投資範圍合併提高了投資的廣度和深度,為投資人帶來了許多與中國經濟結構性增長的推動因素相匹配的投資機會,一個很好的例子就是中國移動,這家領先的移動電信巨頭僅以H股+的形式上市。

資金是否會持續流向H股+?

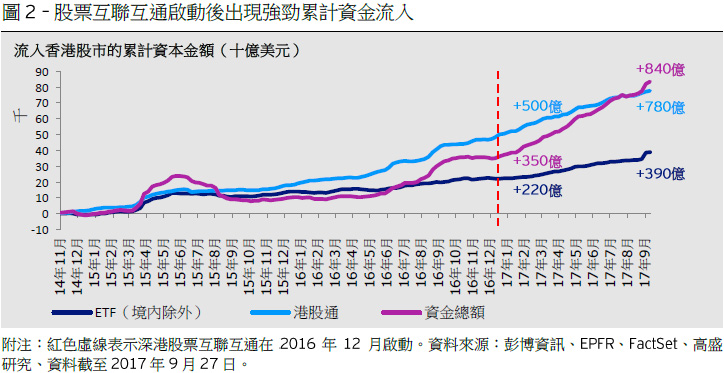

港股通投資人預計將不斷對H股+進行戰略配置,這為香港股市提供了流動性支撐。年初至今,大量資金源源不斷地通過港股通流入香港股市,推動香港股市出現強勁表現,以美元計價上升29%6。自股票互聯互通啟動以來,流向香港股市的流動資金一直保持強勁趨勢。如下圖所示,自股票互聯互通機制在2014年11月首次啟動以來,南向資金流已累計達到780億美元7。

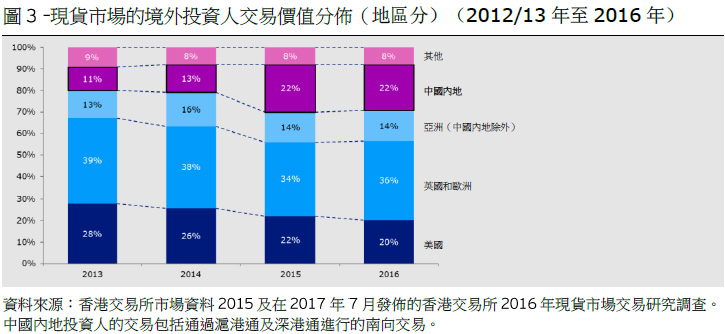

過去兩年以來,中國內地投資人對香港股市的影響力越來越大。如圖3所示,2015年和2016年,中國內地投資人在香港股市的成交量占海外投資人成交量的比例由2014年的13%升高至22% 8。

部分投資人可能認為流向香港股市的強勢資金流只是暫時性的。但我們相信,南向資金流具有“結構性”,並有望維持。

結構性資金流不僅僅受到個人投資者推動,近期監管鬆綁後大量機構的參與也起了推動作用。中國保險監督管理委員會(保監會)在2016年9月底作出說明,批准中國內地保險公司通過股票互聯互通投資於香港上市公司。而且,這些投資被分類為“境內”股票類別,因此不受海外資產配置適用的投資比重限制。放寬此項監管使中國保險公司能夠配置更多的H股+。事實上,內地保險公司已通過股票互聯互通投資人民幣1,744億元(約259億美元),成為南向資金流的主要貢獻者9。所投資的H股+包括電信和公用事業公司,這些股票在低利環境下,為保險公司帶來穩定的股息收益。

另外,來自互惠基金的零售投資者需求同樣強勁。通過股票互聯互通進行投資的中國內地互惠基金經歷了大幅成長。自內地互惠基金在2015年3月獲准通過股票互聯互通投資以來,港股通基金數已增加至98檔,進入香港股市的總資產管理規模達到至少人民幣790億元(約119億美元)10。6月份,中國政府要求名稱中包含“港股”的任何新註冊股票互聯互通基金應將至少80%的非現金基金資產投資於港股。鑒於現有互惠基金資金流規模龐大,我們相信,這項新規定將進一步鞏固來自港股通管道的結構性配置。

結論

強勁的南向資金流反映了對H股+的結構性配置。隨著中國內地保險公司及其他機構投資人擴大參與,尋求其他地方不存在的獨特投資機會,資金可望持續流入香港市場。來自中國內地投資人的南向資金流明顯創造了遠遠超出許多人想像的流動性規模。我們相信,投資中國股票的全球投資人同樣可從香港股市增加的流動性及逐步擴大的投資群體中受惠。

A股: 指在上海和深圳證券交易所上市的公司

中國離岸美國存託憑證(ADR): 指以預託證券形式於美國上市的中國公司

H股: 由香港交易所界定為在中國大陸註冊成立並已獲中國證監會批准在香港上市的中國公司

什麼是股票互聯互通機制和港股通?

股票互聯互通是2014年11月推出的一個跨境投資管道,將上海證券交易所與香港證券交易所連接起來。根據股票互聯互通機制,各市場的投資人能夠通過本地股票經紀商和結算所買賣另一個市場的股票。港股通指合格的中國內地投資人投資於合格的香港上市股票。同時,滬股通和深股通允許全球投資人投資於上海和深圳證券交易所上市的中國境內A股。

* 儘管MSCI中國指數納入A股計畫於2018年發生,但MSCI中國指數目前並不包含任何A股。

1按香港交易所的定義,“H股”指中國內地註冊成立,在香港上市獲得中國證券監督管理委員會(證監會)批准的公司。這類公司是在香港上市的離岸中資股的一部分。在本文中,“H股+”的涵義更廣,包括H股、紅籌股和其他香港上市的中資公司。

2 資料來源:高盛,年初至今資料截至2017年9月27日。

3 資料來源:高盛研究,資料截至2017年9月28日。

4 資料來源:高盛研究、彭博資訊、Factset、CEIC,市值資料截至2017年9月27日。

5 資料來源:高盛研究、彭博資訊、Factset、CEIC,市值資料截至2017年9月27日。

6 資料來源:晨星、景順。恒生總回報指數截至2017年9月30日的年初至今回報,以美元呈列。

7 資料來源:彭博資訊、EPFR、FactSet、高盛研究,資料截至2017年9月27日。

8 資料來源:香港交易所市場資料2015及在2017年7月發佈的香港交易所2016年現貨市場交易研究調查。

9 資料來源:瑞銀研究,2017年7月發佈。

10 資料來源:中金公司研究,截至2017年9月29日。

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

Inv17-0366