解密中國

MSCI「同意」納入中國A股 更能彰顯整體中國經濟

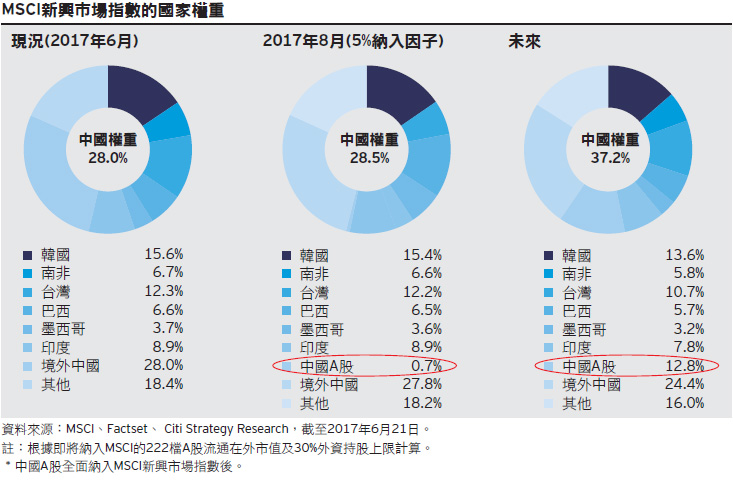

歷經4年的討論後,MSCI在2017年6月20日宣佈「同意」將中國A股納入MSCI新興市場指數(追蹤全球1.6兆美元資產1)及相關指數2的決定。此決定的意義重大,因為這提供了新興市場(EM)及全球指數過去沒有的A股成份。2018年8月開始實施後,中國A股佔MSCI新興市場指數的初期權重為0.73%(MSCI中國指數的權重為2.49%),共納入222檔境內上市股票,成份股數目高於3月公佈的諮詢文件中原先提案的169檔。

我們對此並未感到意外;中國和MSCI均相當支持此一變動,我們的團隊早已預料中國A股今年將闖關成功。我們對此決定樂見其成,因為這代表認可中國致力於逐步市場自由化的另一個里程碑,將其國內股市進一步開放給全球投資人。倒是MSCI宣佈提高納入的A股數目以及新興市場指數的初期權重(從0.48%升至0.73%)令我們喜出望外。依我們之見,納入指數一事敲響了一記警鐘,提醒全球投資人要重新思考中國的投資。此舉更能彰顯整體中國經濟,亦擴大現有中國境外股票的範圍。MSCI這次為何「同意」?

依我們之見, MSCI決定納入A股的原因包括:

- MSCI的評估架構:MSCI今年提案最顯著的改變是考量「股市通」計畫,而非合格境外機構投資者(QFII)/人民幣合格境外機構投資者(RQFII)計畫,因為股市通計畫增加外國投資人進入中國市場的管道,不受總額度及資金流動的限制3。評估架構的改變是實際的,因為納入指數的決定不再受制於QFII/RQFII計畫中每月匯出資金限制20%的無解議題。全球機構投資人普遍樂見股市通計畫擴及深圳股市,並視此計畫為更具彈性的准入架構。

- 減少自願暫停交易:自從2015年7月的市場暴跌以來,中國監管單位已加強資訊揭露規範並縮短暫停的時間,此舉大幅減少了暫停交易的中國A股數量—全球投資人樂見這項振奮人心的發展。

- 預先批准規定議題解決:MSCI與中國證券交易所就放寬中國A股相關金融商品的預審規定達成決議,清除了納入指數的最後一道障礙。

全球投資人的一記警鐘

MSCI決定納入A股顯示中國的重要性與日俱增,也證實了中國A股市場受到「認可」,提供合適的市場進入與可投資性。這對MSCI新興市場指數是一項結構性變革,未來幾年將有著重大的影響力。全面納入後,預估中國(合計境內和境外)將佔MSCI新興市場指數37.2%的權重4。

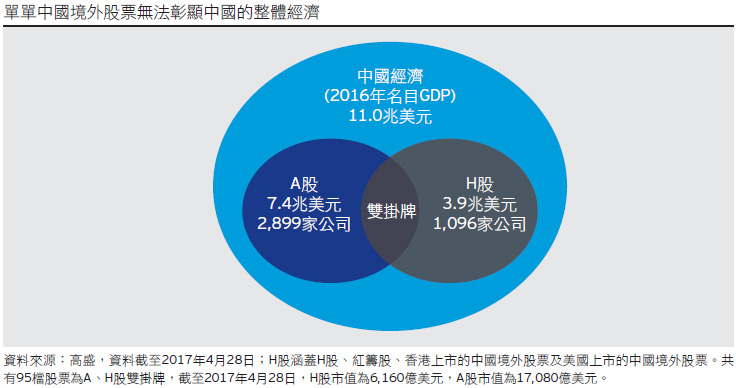

依我們之見,納入指數一事是提醒全球投資人的一記警鐘。我們認為全球投資人有必要重新思考在中國的策略性配置,並瞭解到單單中國境外股票無法彰顯中國的整體經濟。事實上,下表顯示中國境內市場的廣度與深度更大,境內有2,899家上市公司,境外有1,096家上市公司(其中95家在兩地上市)。

更貼近中國的真實經濟

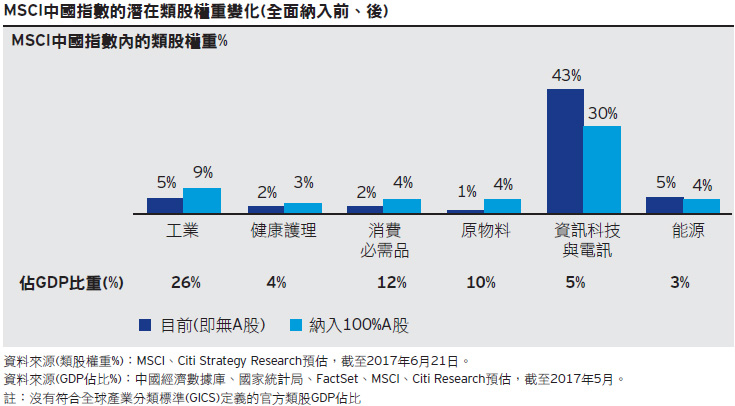

我們認為A股全面納入後,MSCI中國指數將更可彰顯其經濟基本面,A股也提供現有中國境外股票的部位互補性。現階段的MSCI中國指數涵蓋許多海外上市的大型中國銀行及網路公司,另一方面,222檔A股更貼近中國的真實經濟。納入指數將使工業、健康護理、消費必需品、原物料、資訊科技與電信及能源的權重更接近於各自的GDP佔比。同時,A股也包括境外市場少見的許多獨特公司,例如家居修繕、化學、再生電力製造商、生技與醫藥公司。

全面納入指數的時間點—漸進式的過程

MSCI近日宣佈,因應股市通機制的現行每日交易限制,將分別於2018年5月、8月指數評估時,分兩階段納入A股。雖然MSCI證實將納入A股,但並未說明全面納入指數的時間點。儘管要預估全面納入指數的時程不易,我們仍可參酌MSCI將南韓和台灣納入新興市場指數的經驗。

南韓和台灣股市均歷經多個階段才納入MSCI新興市場指數,分別花了6年(1992年至1998年)和5年(1996年至2001年)的時間才全面納入指數。納入指數的速度與開放股市給外國投資人的限制有關,例如資金控管。這幾年來,我們注意到納入指數的進程與兩個市場鬆綁資金控管的監管措施一致。舉例而言,MSCI於2000年決定調高台灣佔MSCI新興市場指數的權重(從總市值的65%升至80%),當時台灣提高了合格外國機構投資人的投資上限。

因此依據南韓和台灣的經驗,我們認為中國A股不至於一下子全面納入MSCI,很可能會是分階段的漸進式過程,但投資人應有心理準備全面納入指數可能不會太久。全面納入指數後,預估中國A股佔MSCI新興市場指數的權重為12.8%,加計境外中國股票的權重為37.2%。

結論

MSCI「同意」納入A股的決定一出,全球投資人應當瞭解到未來該指數將更能彰顯中國經濟,亦擴大現有中國境外股票的範圍。雖然全面納入指數將不會於近期內發生,但根據先前MSCI納入台灣及南韓的經驗,我們認為也不至於太久。

隨著中國對全球投資人進一步開放股市,我們認為中國市場自由化是結構性的趨勢,中國股市佔區域及全球指數的份量只會越來越大。依我們之見,全球投資人應當儘早擁抱此結構性變革,全面佈局參與中國境內與境外股市,以收割先進市場者的優勢。

1 資料來源:MSCI、eVestment、晨星與彭博,截至2016年12月31日(最新數據),MSCI於2017年4月21日公佈。

2 因為MSCI全球指數(ACWI)涵蓋MSCI新興市場指 數,A股一旦納入新興市場指數,亦會同步納入其他區域及全球MSCI指數,例如MSCI亞洲(除日本外)指數。

3 滬港通於2014年11月啟動,為證券交易與結算互聯互通計畫,允許全球和國內投資人在上海及香港股市購買境外股票。深港通於2016年12月啟動,為證券交易與結算互聯互通計畫,允許全球和國內投資人在深圳及香港股市購買境外股票。QFII(合格境外機構投資者)與RQFII(人民幣合格境外機構投資者)機制允許全球投資人從事中國A股業務。然而,這些機制僅提供符合資金和資產規模規定的機構投資人,參與上述機制的投資人須提出詳盡申請並取得預先批准。

4 資料來源:MSCI、Citi Strategy Research預估,2017年6月21日。

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

Inv17-0230