每月市場觀點201608

每月市場觀點201608

2016年8月24日

全球股市近幾周的表現令投資人驚喜,多國股市漲勢猛烈,創下歷史新高紀錄。英鎊貶值的受益者FTSE綜合指數(FTSE All Share index)在英國公投脫歐後隨即下挫,現已回漲逾20%,而偏重本國上市企業的指數FTSE 250原是遭受賣壓重創的最大苦主,也在這波漲勢下改寫歷史新高紀錄。在其他方面,S&P500指數近來也攀上歷史新高,而歐洲股市則開始展現復甦跡象。

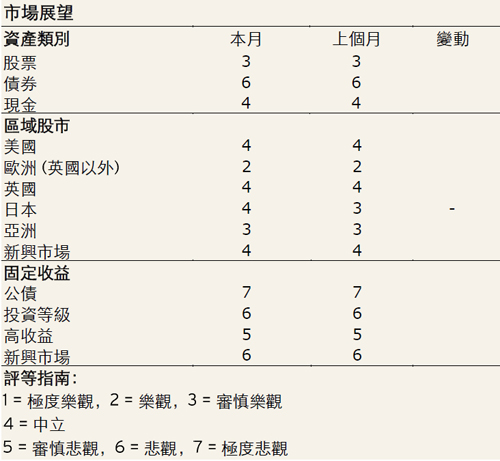

在各國股市創新高的情況下,我對整體股市抱持審慎態度。不過,值得注意的是,這些市場高點掩蓋了各區域與各類股之間極端的評價差異。就區域看來,我看好歐洲的表現會優於美國;我認為美國企業在現行環境下的表現已達到極限,獲利已大幅提升至超越先前高峰的水準,也對資產負債表進行再槓桿,將來可望見到庫藏股規模創新高。在我看來,美國企業的價格已完全反映其未來。

歐洲企業受惠於寬鬆金融環境,再槓桿程度並不如美國,且仍有大幅空間提升獲利,對於重回先前高峰仍有極大距離。歐洲企業的評價並未充分反映其現況。考量這些市場之間的評價差異,美股相對於歐股的價格自1970年代中期以來從不曾如此昂貴。

在類股方面,我認為循環性類股的評價過低,特別是相較於消費必需品等傳統防禦型「債券替代標的」。金融股看來是最有潛力的投資標的;銀行股在2016年的資本化程度遠優於以往,在低利率甚至負利率的極端環境中營運的同時,已大幅增強其資本結構且在過去年降低獲利來源的波動度。儘管如此,此類股的交易價格卻接近金融危機時的低點。

這些市場差異主要是全球為因應金融危機而採取貨幣寬鬆政策的意外後果。這些政策基本上並未對實質經濟發揮明確的正面影響,但是卻意外引發「債券泡沫」,並因此改寫殖利率歷史低點。舉例而言,10年期英國公債上周跌至0.52%的低點,同時,幾乎有1/3的已開發市場主權債目前的殖利率呈現負值。許多投資人等於在出錢讓政府借錢,成為「無報酬風險」的終極範例,並導致許多投資人在股市的所謂「債券替代標的」追求收益與安全。

在此情況下,我認為須關注幾項關鍵議題。首先是對於全球政府的財政政策轉而採取更大動作的預期心理,我認為此舉可能會引發看待債券市場觀點改變,因此影響「債券替代標的」。其次是美國升息的可能性,若美國聯準會近期的言論可信,則今年底前仍有可能升息。第三則是在總經數據進一步穩定發展的證明下,全球經濟延續微幅但向上成長的可能性。在我們於最近幾周已發現有資金輪動轉入循環性類股跡象的同時,這些因素將會有助於此波輪動更為完整且更可持續。

我對市場的展望仍大致維持不變;對於目前的股價水準抱持審慎立場,但也相信評價差異極大意味著某些領域有投資機會,例如歐股與循環性更強的類股。由於日股近來表現良好,我已微幅下修日股展望;我認為近來推升日股表現的主因可能不是總體經濟數據或企業獲利狀況,而是受惠於對因應政策(最終於月底宣布)的預期心理。在評估債券市場時,我很難看出哪裡能發掘出價值機會。

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

Inv16-0258