利用美食指數,尋找亞洲投資契機

利用美食指數,尋找亞洲投資契機

2016年8月10日

聞香下馬!利用美食指數衡量各地投資機會;亞洲老饕心態年輕,有利於亞洲金融市場長遠發展。

熱門的老餐館,牆上往往掛著大大的「聞香下馬」匾額,說明老饕往往是被餐館所飄散出來的美食氣味所吸引。同樣的道理也可用在投資的世界當中。只是金融市場當中各資產所散發出來的不是難以言喻的醍醐之味,而是理性計算之後的數據。針對不同的資產,投資界常使用利差(Spread)做為不同資產的美味指標,衡量某個資產(美食)跟無風險利率(自家做美食)之間的滋味差異,作為該資產是不是值得投資的指標,作用就跟米其林星級評等類似。

利差越高,代表該資產相對越美味,越能夠吸引投資人進場投資;而利差下降,代表該資產越來越乏味,饕客可能離開餐廳,自己烹煮食物的機率越高。

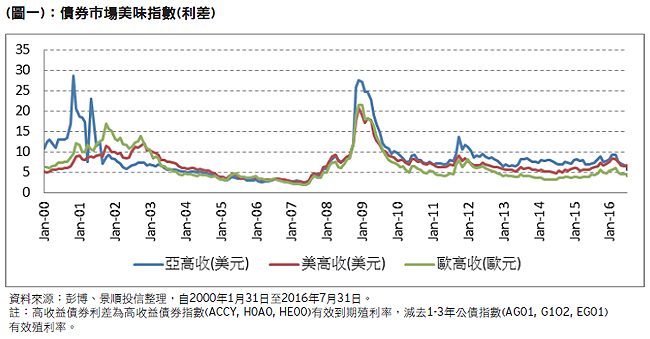

雖然高收益債券的名目利率降至空前的低點,許多債券投資人因而擔心價券價格已經過高;但是全球的利率環境如此低,若用美味指標衡量高收益債券目前的「利差」,現在高收益債券的美味指數雖然遠遠不如2008年金融海嘯肆虐過後那般的濃郁,但目前仍然處於2004年初的水準。

而且,從各地區高收益債券美味指數的差異觀察,我們發現2004年後亞、美、歐三地高收益債券指數的美味指數同步快速收斂,顯示投資人在飢腸轆轆的情況下,不管是東南亞料理、歐式料理或是美式速食全部囫圇吞棗,各資產的美味指數同步快速收斂。但近期顯示,投資人面對不同的資產,各種高收益債券的美味指數差距甚大,顯示投資人仍非常理性地面對各資產間的差異,對於孳息商品的需求尚未陷入狂熱的非理性狀態。

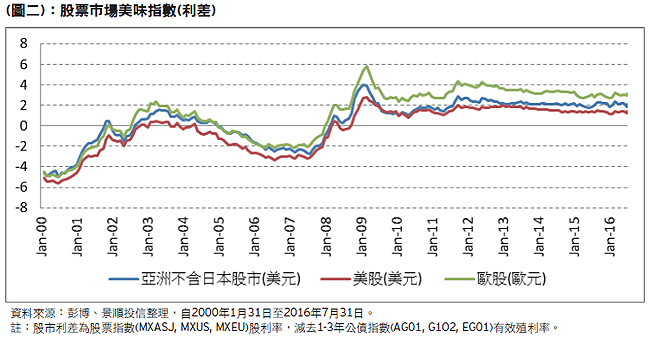

同樣的方式運用在股票投資之上,我們更發現三個股市目前的美味指數幾乎處於歷史最高水準。比2003年股市的起漲點更美味,是什麼樣的原因促成了這樣的現象?若以債券美食指數為例,其在2008年底攀上歷史高峰,當時的時空背景是雷曼倒閉,各家金融機構岌岌可危,沒有任何人想持有風險性資產,當時高收益債券香醇的美好滋味其實是因為老饕的恐懼心理使然。而股票的美食指數目前維持在高檔,同理可顯示出老饕目前對於股票目前好滋味仍然存疑。關鍵的問題在於:股市的美食指數會一直維持高檔,或是跟隨歷史腳步向下壓縮(代表股價上漲)?

這大哉問的答案很難用非黑即白的二元論述來回答。投資人的年齡、心態會影響他們的決策過程。歐美大多數擁有財富的投資人屬於戰後嬰兒潮世代,不是屆齡退休就是接近退休年齡,現在自然不會無端冒險投資股市。然而亞洲投資人,除了日本以外,絕大多數仍屬新富階級,不是靠著2000年的科技熱潮所創造的財富,就是藉由近十年中國、印度、東協崛起所迅速累積的財富。亞洲的新富階級普遍年輕,心態比歐美投資人更願意承擔風險,這讓亞洲為首的新興市場股市,仍然處於一個較有活力的位置。

許多有經驗的投資專家,常常從歷史當中尋找歷史脈絡。以史為鑑,固然可以知興替;但是投資離不開人性;當世界變了,投資人老了,過往的經驗就必須修正。從債券利差發現亞洲高收益的利差比美國高收益稍高,這將引發全球保守型投資人對於亞洲債券的追捧;另一方面,在全球資金普遍減少股票佈局的此時,亞洲當地新富階級年輕、敢衝,對於亞洲當地股市仍懷抱憧憬。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件內的觀點及預測將不時轉變,而不會另行通知。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。配息組成項目之相關資料請至景順投信公司網站http://www.invesco.com.tw首頁之「配息組成專區」查詢。配息率並非等於基金報酬率,於獲配息時,宜一併注意基金淨值之變動。本基金進行配息前未先扣除應負擔之相關費用。

Inv16-0247