印度國內生產毛額向上修訂,但降息預期不變

印度國內生產毛額向上修訂,但降息預期不變

2015年7月

印度中央統計局於今年1月份全面修訂國內生產(GDP)毛額的計算方法。根據新的數據顯示,當地經濟成長從每年約5%的歷史低點,突然提高至每年約7.0%-7.5%的水準。然而,儘管印度國內生產毛額向上修訂,但政府仍須進一步降息以支持經濟成長。

統計數據的大部分變動都屬合理,並使印度的國內生產毛額計算方法,與其他地區相符。其中一項最顯著的變動是從要素成本(factor cost)轉為以市場價格為基礎,用來衡量增值總額或消費者的購買所得,而非公司用作生產貨物的資源。相關變動對國內生產毛額成長率有重大影響:在截至2013年3月止的一年,製造業根據舊有計算基礎計算為擴張1.1%,但根據新計算基礎,則為擴張6.2%;而截至2014年3月止的一年,新的數據顯示,製造業擴張5.3%,而非原本的緊縮0.7%。

通膨下降反映貨幣供應成長減慢

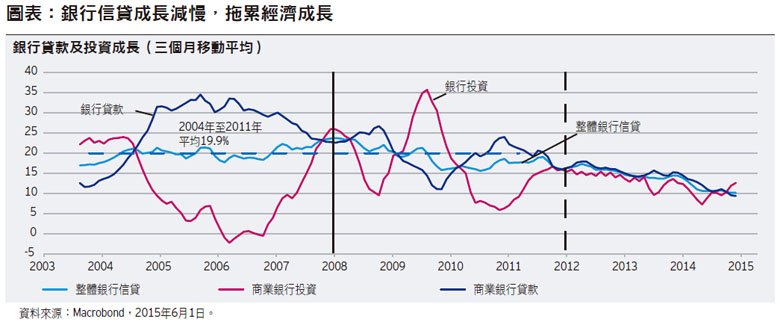

新數據最令人質疑的地方是,印度經濟成長,似乎在信貸成長減慢的情況下顯著加速。如圖表所示,整體信貸成長(藍線)從2008年的24%(垂直實線)下降至2015年3月的10.6%,而兩種主要的銀行信貸管道(銀行貸款以紫線表示,而銀行的證券持有部位以紅線表示)都從2012年起減慢(垂直虛線)。

貨幣供應成長隨著信貸成長減慢,造成消費物價指數通膨率下跌。以M3計算,貨幣供應成長於截至2008年1月止的三個月創下23.9%的高點,之後減慢至不足一半,到了截至2015年4月止的三個月僅為11.7%。另外,消費物價指數通膨率在2010年2月達到15.3%的高點,而較近期的高點是2013年11月的11.5%,之後則下降至2015年4月的5.2%(所有數據均以三個月移動平均計算),亦屬意料之內。

使通膨受到控制的理想機會

其他通膨數據的跌幅也相近。在4月份,農村和市區勞工的消費物價指數通膨跌幅分別增加為4.4%和5.8%。在貨幣供應和信貸成長持續減慢的環境下,除非出現影響糧食價格的天氣相關事件,例如雨季的降雨量不足,或外國的穀物和豆類(例如小扁豆)供應短缺,否則並無理由預測通膨將在短期或中期內上升。因此,目前的貨幣供應狀況有助於印度把將近兩位數的通膨,長期降至較低水準,而當地在過去十年的大部份時間,都飽受通膨問題所困。

央行應會進一步降息

印度儲備銀行行長拉詹(Rajan)在4月7日宣布維持利率不變,並舉出政府在考慮進一步降息時所 觀察的五種狀況。隨著大部分狀況已達到目標水準,印度儲備銀行在6月2日調降再融資利率25個基本點至7.25%,而且應會進一步降息-可能是在8月,早於美國聯準會將在9月或12月啟動的升息周期。在政府將再度降息的情況下,預期印度盧比將略為貶值。

除非另有說明,所有數據均來自景順,並且截至2015年6月22日止。本文件內的觀點及預測將不時轉變,而不會另行通知。投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

Inv15-0276