亞洲和歐洲政策有利於具競爭優勢及評價合理的公司

每月全球展望 亞洲和歐洲政策有利於具競爭優勢及評價合理的公司

2015年7月(涵蓋2015年6月)

全球展望

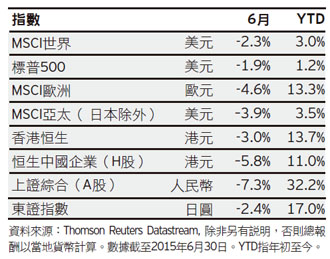

隨著希臘債務問題的憂慮升溫,加上中國股市調整,全球股市受到壓力。中國人民銀行在6月底作出救市措施,包括降息及選擇性調降法定存款準備金率,但未能阻止股價的下跌走勢。

展望未來,鑑於全球經濟成長減慢的風險揮之不去,我們預期亞洲和歐洲政策官員將維持寬鬆貨幣政策立場,這將對全球股市帶來 支撐力量,有利於具競爭優勢及評價合理的公司。

美國

■ 繼希臘政府公布未能與其債權人達成協議後,美國股市下跌,造成的虧損抵銷了2015年大部分漲幅。消費支出數據則出現六年來最大漲幅。

■ 美國的貨幣政策立場相對寬鬆,持續為經濟提供支撐力量,而勞工市場持續改善,有助提升消費支出。美國的經濟成長展望仍然良好。

歐洲(包括英國)

■ 在6月份,由總理齊普拉斯領導的希臘激進左翼政府與其歐洲債權人多番談判未果,拖累歐洲股市回跌。然而,歐洲經濟活動有進一步增強的跡象。

■ 希臘與其歐洲債權人在7月達成協議,目的在解決希臘的債務危機,並讓希臘「留在」歐元區。對歐元區來說,這是非常正面的消息。我們仍然看好歐洲的經濟前景,並對歐洲企業的獲利展望看法正面。

亞太區(不包括香港、中國、日本)

■ 亞洲股市於年初表現強勁,之後普遍走弱。印尼股市跌幅最大,泰國股市則為小幅上漲。消費必需品和能源業表現較佳。

■ 許多亞洲國家預期將受惠於寬鬆的全球貨幣政策環境。然而,對全球經濟成長的憂慮將持續對亞太區的資金流產生壓力。

香港及中國(A 股及H 股)

■ 境外中國和香港股市均面臨賣壓。由於境內市場即將上市的股票眾多,加上融資融券的平倉潮,引發中國A股市場大幅回檔,而利空的投資氣氛擴散至H股市場。

■ 中國的貨幣政策立場持續寬鬆,將持續有利於股市表現。此外,中央政府致力推行改革可能會限制經濟成長,但將會為未來成長提供更穩健的基礎,改革實為必須。

日本

■ 日本股市在本月下跌,因歐洲和中國市場的動盪環境導致股價表現欠佳,特別是周期性行業例如鋼鐵和航運股。日本的職位對求職人數比率上升至1.19,創23年新高,而當地零售銷售在5月份之年成長率為3.0%,優於市場預期。

■ 寬鬆的貨幣政策有利於日本經濟,而結構性改革須有所進展,方可實現持續的經濟成長。企業管理改善令人振奮,但預期成長仍會受限於結構性限制。

固定收益市場

■ 6月份對政府債券和企業債券市場均為充滿挑戰性的一個月,與2015年5月的同期比較為收低(殖利率上升)。德國政府債券於6月初再度遭大幅拋售。

■ 雖然商品價格下跌降低通膨的風險,但主要經濟體的成長前景不同,意味著全球和地 區市場貨幣政策分歧的可能性增加。

除非另有說明,所有數據均來自景順及截至2015年7月14日。本文件內的觀點及預測將不時轉變,而不會另行通知。投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

Inv15-0270