亞洲透視2015年第2季

亞洲透視2015年第2季

美國升息醞釀中 亞洲免驚

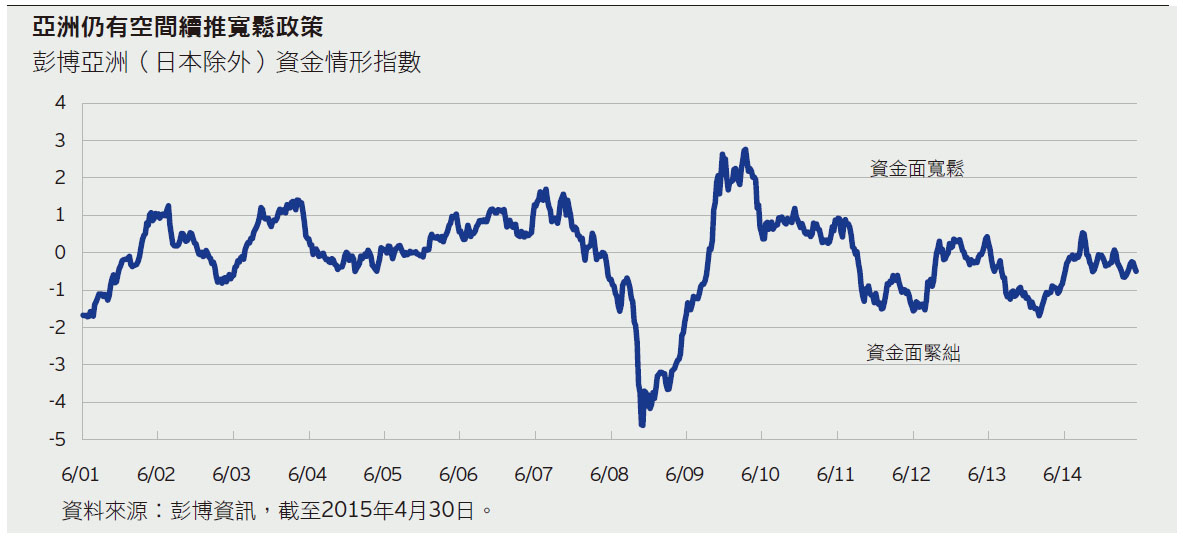

亞洲仍有貨幣政策施展空間 財政體質轉佳 有助於抵禦美國升息效應

美國聯準會預計在年底前升息,市場預測升息時機最快將在9月。此為美國逾10年來的首度升息,投資人自然高度關切亞洲市場的反應、並擔憂是否會重演兩年前爆發的縮減恐慌(taper tantrum)。 我們認為,此次導致市場陷入動盪的機率較低,原因如下:

有別於2013年,大部分亞洲國家當前受惠於通膨風險偏低、外債減少與外匯存底增加,有更多空間彈性調整貨幣政策。此外,各國貨幣政策方向分歧,不同於美國聯準會啟動緊縮,歐洲與日本央行採取積極寬鬆立場,有助於全球經濟抵禦美國升息循環造成的市場波動。

2013 年「縮減恐慌」

在2013年5月,美國聯準會宣布將放緩購債計畫,投資人旋即拋售風險資產,市場信心崩跌,資金大舉逃離新興市場。摩根大通數據顯示,亞洲(日本除外)股票型基金2013年的淨流出達170億美元,一改前年度60億美元的淨流入。2013年5月至12月期間,東南亞貨幣兌美元大幅貶值,印尼盾重貶20%,泰銖挫跌11%,菲律賓披索走低8%。北亞貨幣所受影響輕微,事實上,韓圜與人民幣均以升值作收。股市走勢與外匯市場相仿,2013年5月至12月期間,MSCI印尼指數表現相對於MSCI亞洲(日本除外)指數落後33%,MSCI泰國指數滑落23%,而MSCI菲律賓指數相較於MSCI 亞洲(日本除外)指數下跌18%。

為何今年的情況有別?

美聯準會結束量化寬鬆計劃至今不過數年,今年聯準會著手收緊貨幣政策,為何亞洲市場或許能避免大幅修正?原物料價格重挫,確實大幅降低通膨風險,除此之外還有其他的基本因素。

由於各區域與國家相異甚鉅,我們認為新興市場對於美升息循環的反應將因國而異,震盪幅度將取決於各國的經濟實力、外資佔市場比重、以及政策工具能否靈活運用。

外匯存底成長︰回頭看2013年「縮減恐慌」期間的「脆弱五國」(Fragile Five,即土耳其、印度、巴西、印尼及南非),各國2013年後採取的措施顯著不同。印尼和印度提高外匯存底約25%, 其他國家的外匯存底維持不變。此外,投資人對印度和印尼的改革寄予更多信心。中國擁有全球最多的外匯存底,總額達3.7兆美元,而十個亞洲(日本除外)國家中,高達七個的外匯存底超越 美國。

靈活運用寬鬆貨幣政策︰部分人士擔憂,美聯準會升息循環將抵銷亞洲實施的貨幣寬鬆效應。然而,亞洲的通膨水準仍低,十個亞洲(日本除外)國家中,有九個的生產者價格下跌,六個的通膨率低於1.5%,讓央行尚有施展寬鬆政策的空間。舉1994年為例,當時資產快速增值且物價上揚,高通膨使得貨幣寬鬆政策難以施行。如今原物料價格疲軟,各國經濟尚未完全復甦,結構性改革仍在進行,通膨因此得以維持低檔。

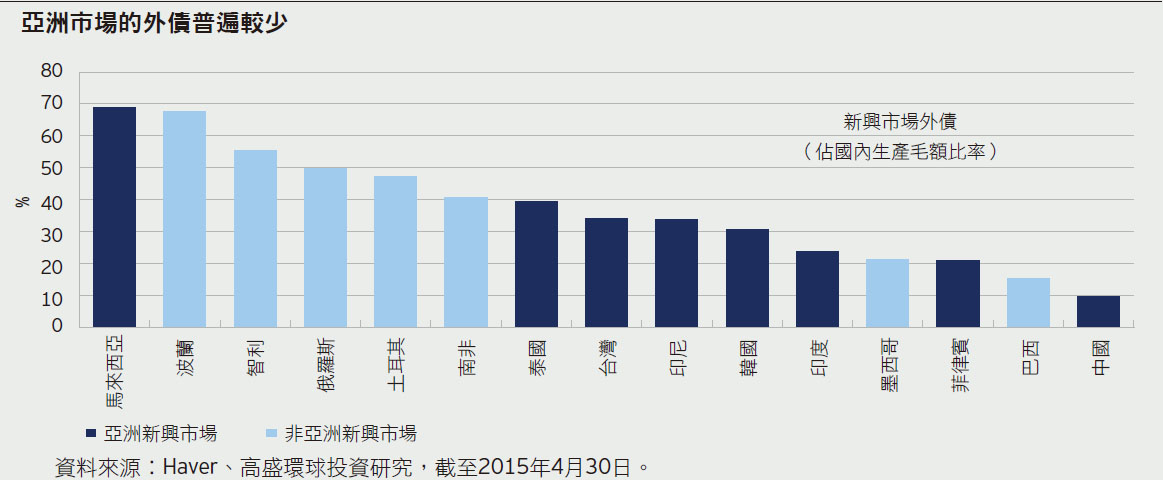

債務情形︰前一次美國進入升息循環,投資人逃離較高風險的新興市場資產,轉進美元資產,當時新興亞洲國家中,外資持有當地貨幣計價債券比例較高的僅有印尼與馬來西亞。再者,倚賴外債程度高的國家往往容易受到資本與匯率的影響。排除貨幣與美元掛鉤的香港與新加坡、以及外債負擔相對沉重的馬來西亞,亞洲國家的外債壓力相對於非亞洲國家較輕(見下圖)。

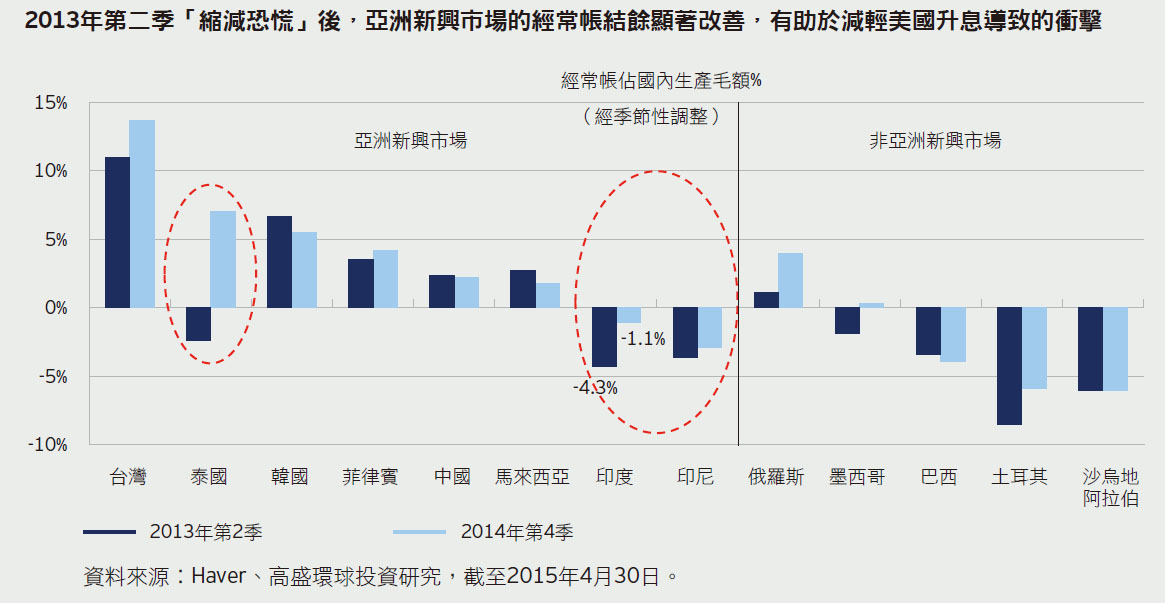

經常帳盈餘︰美國自2013年下半年結束量化寬鬆後,亞洲的經常帳結餘已見顯著改善。回顧2013年,印度、印尼及泰國面對龐大赤字。如今印度和印尼仍顯示赤字,印尼的經常帳赤字卻已經從國內生產毛額的-3.2%減少至-2.9%。印度的經常帳赤字則從2012年國內生產毛額的-4.3%下降至-1.1%。在十個亞洲(日本除外)經濟體中,有八個目前顯示經常帳盈餘。

美元升勢暫歇︰德國公債殖利率上揚、加上對美國經濟前景的市場疑慮,使得美元近幾月的漲勢暫歇。展望未來,油價趨穩與歐元區經濟露出曙光,可能帶動歐洲利率走升,阻遏美元升勢。強勢美元往往造成亞洲資金流出,倘若美元走軟,對於亞洲市場為一大利多。

亞洲市場抵禦外部波動的能力更佳

美元自去年七月初開始走升,亞洲貨幣相對於非亞洲貨幣表現卻相對強勢,背後原因包括亞洲國家的政策工具與改革措施、經濟基本面好轉、外債負擔減少等。有鑑於過去幾年外匯存底增加、經常帳改善與政策更趨靈活,我們認為亞洲市場將能抵抗美國升息造成的短期市場波動。

市場概況

寬鬆貨幣政策有助於提振經濟成長、加上通膨受到改革措施與低原物料價格抑制,亞股前景普遍看好。至於個別市場,我們看好印度的改革將能挹注該國經濟動能。我們也樂觀看待香港與南韓改革產生的正面效應。儘管中國祭出諸多改革與政策利多、人民銀行的寬鬆政策支撐陸股表現,我們卻審慎看待投資前景。至於台灣,儘管物價滑落,央行仍維持利率不變。我們對於新加坡、馬來西亞、菲律賓、泰國及印尼等五大東協市場的看法殊異,係考量各國不同的政治與總經因素。其中我們最看好菲律賓與泰國,其次為印尼,對馬來西亞與新加坡則抱持審慎態度。

中國︰中國人民銀行持續向市場注資,政府透過放鬆控管以拉抬房市景氣。改革力道加溫,有助於長期成長前景。有鑑於近期總經數據表現不佳以及經濟成長率保7的目標,我們預期當局將採取進一步的政策措施,以提振改革與經濟動能。

香港︰我們仍舊看好香港,當地經濟持穩加上資金面寬鬆有助於支撐資產價格。物價上揚且零售銷售額回升,擺脫年初農曆春節的季節性因素影響。滬港通帶動內陸資金南下的趨勢可望持續。

台灣︰我們對台灣維持審慎看法。央行認為物價下跌應為短期現象,故維持利率不變。全球市場需求波動導致出口成長放緩,企業心態趨於謹慎。好消息是,就業情形持續改善。

韓國︰我們持續看好韓國。由於經濟成長趨緩、通膨壓力相對溫和,南韓央行決定降息。儘管製造業活動疲弱、進出口表現不如預期,民間消費力道逆勢上揚。南韓總理因涉貪醜聞下台,政治情勢尚不明朗,同期間改革仍持續推動。

印度︰我們仍然看好印度。隨著印度政府致力推行結構性改革,當地貨幣政策維持寬鬆。氣候欠佳引發物價上漲壓力,但不致於影響政府施政。政府透過財政刺激以提振公共投資,可望增加對資本財的需求,消費需求與資本財為製造業增添支撐力道。儘管經濟復甦之路障礙猶存,整體環境已經好轉。

印尼︰有鑑於企業財報表現不如預期、政策面疑慮仍在,我們將印尼的評等調降至中性。總統佐科威(Joko Widodo)推行改革時遭遇阻力,民眾不滿情緒升高。落實改革仍需時日,但外國直接投資的正面發展與製造業基礎的擴大,為令人鼓舞的跡象。

馬來西亞︰我們對馬來西亞維持審慎看法。經濟數據指出,油價下跌衝擊馬國財政與經濟,使得成長速度趨緩。儘管市場預測近期將進一步降息,馬國央行卻傾向延遲降息時點,直到更多證據支持寬鬆貨幣決策。隨著政府縮減補貼,財政緊縮措施逐漸取得進展。有鑑於政策進程緩慢、企業獲利不佳,我們認為馬國提供的投資機會相對有限。

菲律賓︰我們調升菲律賓的展望,以反應當地總經情勢好轉、投資增加與出口成長。企業財報利多與良好基本面持續支撐當地股市。汽車銷量成長強勁,顯示內需消費持續復甦。菲律賓股市評價已高,我們因此慎選評價面合理的優質個股。

新加坡︰由於製造業活動疲弱、通膨不見緩和跡象,我們對星國的看法較不樂觀。新加坡的經濟結構重整將會持續,然而短期內實施寬鬆措施的空間有限。

泰國︰我們依舊看好泰國。儘管出口走軟,部分產業景氣回溫。趨於寬鬆的貨幣政策與消費稅的延後加稅有助於經濟復甦,並支撐民間消費。當原物料價格與融資成本下降,具吸引力的投資機會得以浮現。

澳洲︰澳洲的情形較不樂觀,原物料價格走低侵蝕企業獲利,加上貿易條件惡化,經濟成長速度持續低於長期平均值。企業與民眾信心疲弱不振。數據顯示消費者受惠於油價下跌,但效應不足 以抵銷油價在企業端造成的衝擊。

除非另有說明,所有數據均來自景順及截至2015年5月29日。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

Inv15-0242